تاریخچه

در سال 1992 طوفان اندرو در فلوریدا خسارتی معادل با 17 میلیارد دلار را برای صنعت بیمه به همراه داشت. در سالهای پیش از آن، بیمهگران اقداماتی را در زمینه ارزیابی تأثیر افزایش تراکم جمعیت و تمرکز ریسکهای بیمه شده در مناطق مستعد خسارات فاجعه آمیز در دستور کار خود قرار داده بودند. شدت و فراوانی روزافزون حوادثی مانند طوفان، زلزله یا سیل هزینه های امدادرسانی و بازسازی را افزایش داده است.

این خسارات بیش از دو برابر رقمی بود که مدیران ریسک شرکت های بیمه انتظار داشتند و در نتیجه چندین شرکت به ناچار اعلام ورشکستگی کردند. در پی این تجربه، بسیاری از بیمهگران مستقیم و اتکایی دیگر مایل نبودند یا نتوانستند میزان پوششی مانند گذشته را ارائه دهند. با پدیدار شدن این محدودیت در ظرفیت پوشش ریسک در بازارهای سنتی، تبدیل ریسکهای بیمهای به اوراق، نوآوری ای بود که در پاسخ به این نیاز ایجاد شده و اوراق بهادار بیمه ای (ILS)[1] به ویژه اوراق حوادث فاجعه آمیز[2] به عنوان منبع جذاب ظرفیت برای صنعت و یک دارایی متنوع برای سرمایهگذاران معرفی شد.

اوراق بهادار بیمه ای در پی فصل طوفان های شدید سال 2005، هنگامی که طوفان های کاترینا، ریتا، ویلما، اوفلیا و دنیس[3] باعث ایجاد رکوردی از خسارات به ارزش 80 میلیارد دلار شدند، تقویت شد. باردیگر بیمه گران در پاسخ به محدودیت های ظرفیت در بازار بیمه اتکایی سنتی، به بازارهای گسترده تر سرمایه نزدیک شدند. در نتیجه در سال 2007، 32 اسپانسر (شرکت بیمه) چیزی در حدود 8.5 میلیارد دلار اوراق حوادث فاجعه آمیز صادر کردند؛ سالی که در آن بیشترین میزان ظرفیت جدید ILS صادر شد.

گواهی دیگر بر قدرت این بازار، عملکرد آن در طول بحران مالی بود. بخش ILS در این دوره فشارهای زیادی را در بازار سرمایه تاب آورد و ثابت کرد که پایه واقعی بازار ILS دست نخورده باقی مانده است. اسپانسرها با آگاهی بیشتر از قرار گرفتن در معرض ریسک اعتباری، این اوراقِ دارای ظرفیت چند ساله را ارزشمند می بینند و از سوی دیگر، سرمایه گذاران به این اوراق به چشم کلاس دارایی با همبستگی اندک با سایر کلاس دارایی ها و با بازده برتر جذب می شوند.

ساختار اوراق بهادار بیمهای

اوراق حوادث فاجعه آمیز اوراقی هستند که پرداخت کوپن و مبلغ اولیه آنها به عدم وقوع یک رویداد فاجعه آمیز از پیش تعیین شده، عملکرد پرتفوی بیمه گر یا ارزش شاخص خطرات فاجعه آمیز طبیعی بستگی دارد. موسسات مختلف از دولت ها گرفته تا شرکتهای چند ملیتی و بیمه گران منطقه ای و جهانی از اوراق حوادث فاجعه آمیز برای مدیریت و کاهش ریسک های خود استفاده کرده اند. از دیدگاه اسپانسرها، اوراق حوادث فاجعه آمیز مانند قراردادهای بیمه اتکایی چند ساله با وثیقه کامل عمل می کند.

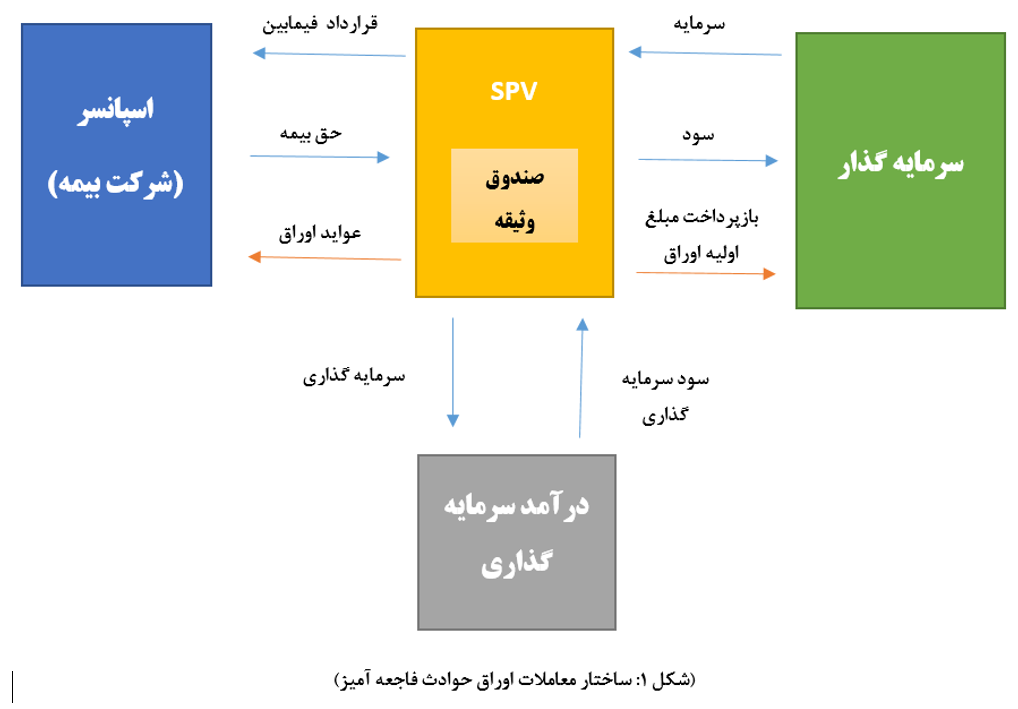

ساختاری ساده را در نظر بگیرید که در آن سرمایه ای (به صورت وثیقه) را برای پوشش خسارات ناشی از یک فاجعه طبیعی فراهم می کند (شکل 1). معاملات شامل سه طرف می شود: شرکت واگذار کننده ریسک (یا اسپانسر)، SPV[4] (یا صادرکننده) و سرمایه گذاران (خریداران بزرگ نهادی). SPV معمولاً به عنوان شرکتی ثبت شده در جزایر کیمن، برمودا یا ایرلند فعالیت می کند تا از معافیت های مالی و مالیاتی برخوردار شود. این ساختار، SPV را از ورشکستگی احتمالی اسپانسر محافظت می کند. سرمایه گذاران اوراق را از ناشر خریداری می کنند و ناشر به طور همزمان با شرکت واگذار کننده ریسک قرارداد بیمه اتکایی یا مشتقه منعقد مینماید. عواید حاصل از این اوراق، در اوراق بهادار با کیفیت بالا، مانند صندوق های خزانه داری ایالات متحده، سرمایه گذاری میشوند. سود سرمایه گذاری از این حساب بعلاوه حق بیمه ریسک پرداخت شده توسط شرکت واگذارنده ریسک، به طور مشترک کوپن قابل پرداخت به سرمایه گذاران را تشکیل می دهند. سررسید اوراق حوادث فاجعه آمیز معمولاً یک تا چهار سال است. اگر هیچ رویداد یا خسارت واجد شرایطی (مطابق با مفاد قرارداد) در طول دوره رخ ندهد، SPV سرمایه اصلی یا اولیه را با کوپن نهایی به سرمایه گذاران باز می گرداند. در صورت وقوع یک حادثه فاجعه آمیز طبیعی تحت پوشش، SPV طبق شرایط قرارداد بیمه اتکایی مبلغ توافق شده را به شرکت واگذارنده پرداخت و مابقی موجودی را میان سرمایه گذاران توزیع می کند.

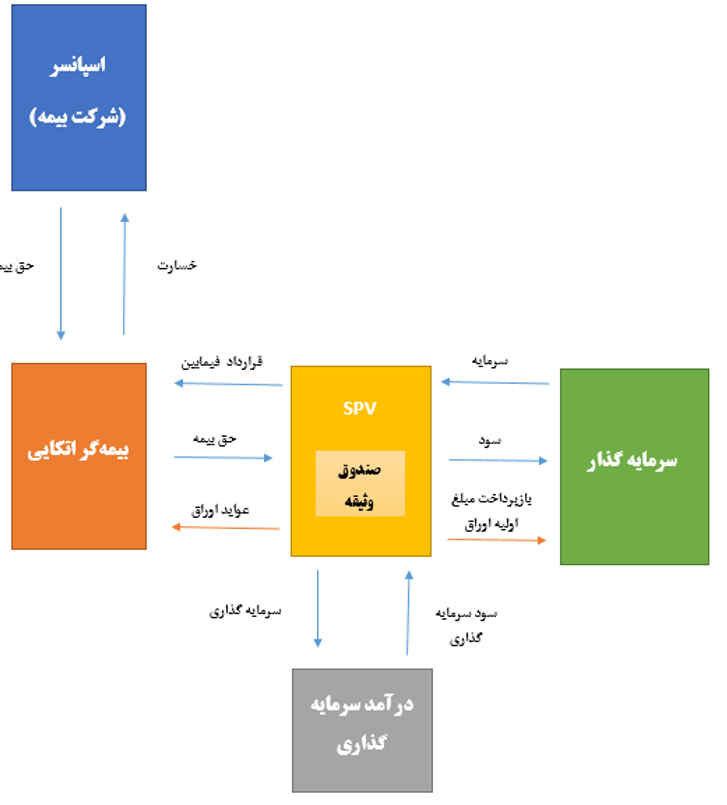

ساختار ساده معاملات اوراق حوادث فاجعه آمیز که در شکل 1 نشان داده شده است می تواند به طرق مختلف بهبود داده شود. همانطور که در شکل 2 نشان داده شده است، یک بیمهگر اتکایی ممکن است به عنوان واسطه بین شرکت واگذارنده ریسک و SPV قرار گیرد. در این صورت، بیمهگر اتکایی پیش از انتقال ریسک به SPV، ریسک پایه را جذب میکند (ریسک پایه[5] شامل تفاوت بین زیان های وارد شده به بیمهگر واگذارنده و عواید حاصل از اوراق حوادث فاجعه آمیز است). در نتیجه درصورت وقوع حادثه، بیمهگر واگذارنده خسارت خود را بر اساس زیان بیمه شده در قرارداد اتکایی وصول می کند در حالی که SPV بر اساس مکانیسم خاص تریگر[6] خسارت را پرداخت می نماید.

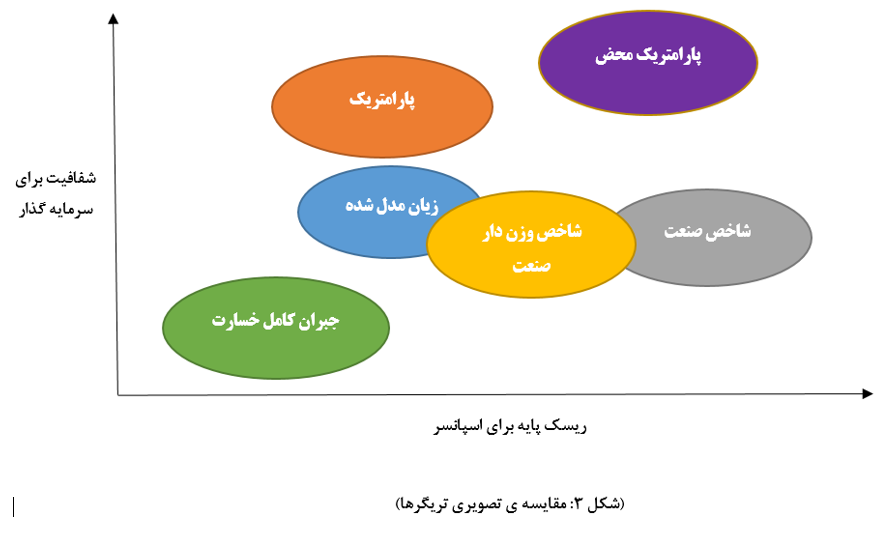

انواع تریگر (مکانیزم فعال شدن پوشش)

در معاملات اوراق حوادث فاجعه آمیز از مکانیزم های مختلفی برای تعیین اینکه آیا یک فاجعه طبیعی واجد شرایط رخ داده است یا خیر استفاده می شود.. این تریگرها شامل شاخص صنعت[7]، شاخص پارامتریک محض[8]، شاخص پارامتریک[9]، زیان مدل شده[10] و جبران کامل خسارت[11] است. این پنج نوع مکانیزم مختلف، سطوح متفاوتی از ریسک پایه را برای اسپانسرها و شفافیت را برای سرمایه گذاران ارائه می دهند (شکل 3).

اولین اوراق حوادث فاجعه آمیز که در اواخر دهه نود منتشر شدند، عمدتا از تریگرهای جبران کامل خسارت استفاده می کردند. با گذشت زمان، شرکت های واگذارنده شروع به استفاده روز افزون از سایر انواع تریگرها کردند. وجود تریگرهای مختلف در بازار، نیاز گوناگون شرکت های واگذارنده و ترجیحات سرمایه گذاران را منعکس می کند. حال به بررسی انواع تریگرها میپردازیم.

تریگر شاخص صنعت

تریگرهای شاخص صنعت بر این اصل عمل می کنند که شرکت واگذارنده درصدی از کل ضررهای صنعت را که فراتر از سهم نگهداری از پیش تعیین شده اش می باشد، تا میزان مشخصی بازیابی کند. ضرر وارد آمده به صنعت از طریق شاخص های PCS و PERILS محاسبه می شود. سیستم خدمات خسارات دارایی (PCS)[12] به بررسی بلایای گزارش شده در ایالات متحده می پردازد و میزان خسارت بیمه شده را تعیین می کند. از سوی دیگر سیستم PERILS[13] ارائه دهنده خدمات و داده های صنعت بیمه مستقر در اروپاست. ایجاد “شاخص طوفان اروپا” توسط این سیستم انتشار چندین اوراق حوادث فاجعه آمیز را ممکن ساخته است.

تریگر شاخص صنعت، شرکت واگذارنده را در معرض ریسک پایه قرار می دهد تا حدی که ضررهای واقعی آن با زیان کل صنعت متفاوت است. اگر این تفاوت قابل ملاحظه باشد، ممکن است اسپانسر در معرض ریسک هایی از صنعت قرار بگیرد که به دنبال انتقال آن ها بوده یا در عوض، می تواند از پرداخت خسارت ناگهانی سود ببرد. شاخص وزن دار صنعت می تواند به سفارشی سازی بیشتر شاخص صنعت و کاهش ریسک پایه کمک کند. با اعمال فاکتورهای محاسبه با روش وزن دار در زیربخش های مناطق مختلف تحت پوشش، اسپانسر می تواند پوششی را دریافت کند که بیشتر با مجموعه ریسک های پرتفویش مطابقت داشته باشد. اسپانسرها برای توانایی در کاهش ریسک پایه و امکان انتقال کارآمدتر ریسک ارزش قائل هستند. شاخص PCS وزن دار متداول ترین راه حل موجود در بازار است.

قراردادن مبنای پوشش اتکایی بر اساس یک شاخص و نه پرتفوی بیمه گر، نه تنها به شرکت واگذارنده اجازه می دهد تا از افشای اطلاعات اختصاصی خود در برابر رقبا محافظت کند، بلکه این معامله را برای سرمایه گذاران شفاف تر می کند. معاملات مبتنی بر شاخص، نگرانی کمتر سرمایه گذاران را در مورد پدیده انتخاب نامطلوب[14] (ترس از اینکه اسپانسر دقیقاً آن خطراتی را که بیشتر مشکل ساز است، واگذار نماید)، مخاطرات اخلاقی (اینکه واگذاری ریسک به طور منفی انگیزه های اسپانسر را تغییر دهد) و شیوه های نادرست ارزیابی ریسک و صدور به همراه دارد. مزیت دیگر رویکرد شاخص صنعت این است که یک طرف مستقل (که در معامله دخیل نیست) ارقام زیان وارده به صنعت مورد استفاده در محاسبات را گزارش می کند.

تریگر پارامتریک محض

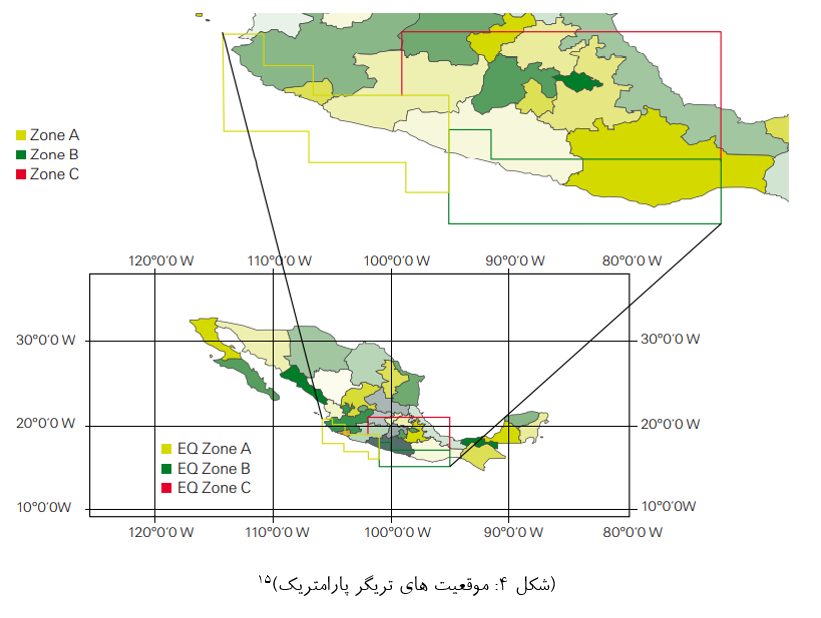

تریگرهای پارامتریک محض برای سرمایه گذاران حتی شفاف تر از تریگرهای شاخص صنعت است. یک زلزله فرضی (شکل 4) استفاده از تریگر پارامتریک محض را نشان می دهد. دریافت خسارت توسط اسپانسر صرفاً به موقعیت مکانی (شبکه های خاص در داخل و اطراف مکزیک) و شدت زلزله بستگی دارد.

(شکل 4: موقعیت های تریگر پارامتریک)[15]

| زلزله ناحیه A | زلزله ناحیه B | زلزله ناحیه C | |

| شدت زلزله | 7.9 یا بیشتر | 8 یا بیشتر | 7.4 یا بیشتر |

| عمق زلزله | 200 و کمتر | 200 و کمتر | 200 و کمتر |

از نظر سرمایه گذار، این نوع از تریگر ارزیابی ریسک را کاملاً شفاف می کند. با این وجود، یک تریگر پارامتریک محض ممکن است شرکت واگذارنده را در معرض ریسک پایه قابل توجه قرار دهد؛ به عنوان مثال، اگر توزیع جغرافیایی پرتفوی شرکت بیمه با اوراق حوادث فاجعه آمیز متفاوت باشد.

تریگر پارامتریک

تریگر شاخص پارامتریک نوعی از تریگر پارامتریک محض است. شاخص پارامتریک به سادگی تریگر پارامتریک محض را با استفاده از تعداد بیشتری از مکانها و اعمال وزنهای مختلف در هر مکان برای نشان دادن مواجهه شرکت واگذارنده با رویدادهای هر منطقه اصلاح می کند. این فرمول دقیق تر از فرمول پارامتریک محض خسارات وارده به پرتفوی بیمه گر را شناسایی می کند. یک فرمول احتمالی برای محاسبه شاخص پارامتریک طوفان ممکن است شامل موارد زیر باشد:

فرمول شاخص طوفان:

= ارزش شاخص طوفان

K = ثابت

j = مجموع تعداد موقعیت های مکانی

i = مکان مربوطه

Wi = وزن نسبی مکان i

Vi = حداکثر سرعت باد محاسبه شده در مکان i

L = ثابتی بیانگر حداکثر میزان سرعت باد که بیشتر از آن خسارت احتمالی رخ می دهد

n = ثابت

ورودی های فرمول بالا شامل حداکثر سرعت باد در هر یک از مکان های مختلف است. در این فرمول ابتدا میزان خسارت در هر مکان اندازه گیری می شود. سپس مجموع این اعداد با درنظر گرفتن وزن از پیش تعیین شده هر منطقه که اساساً نشان دهنده مواجهه شرکت واگذارنده در هر مکان است.، شاخص رویداد را می سنجد. در حالی که این روش به سادگی پارامتریک محض نیست اما به همان اندازه شفاف است. پس از وقوع یک رویداد، سرمایه گذار می تواند سرعت باد را در فرمول وارد کرده و مقدار شاخص را محاسبه کند، که به نوبه خود میزان خسارت را تعیین می کند.

تریگر زیان مدلشده

مشابه شاخص پارامتریک، زیان مدل شده نیز در معاملات متعددی استفاده شده است. پس از وقوع یک حادثه فاجعه آمیز، پارامترهای فیزیکی فاجعه وارد یک مدل ثالث می شوند تا ضررهای مورد انتظار شرکت واگذارنده را پیش بینی کنند. در این روش به جای تسویه خسارت بر اساس ضررهای واقعی، معامله بر اساس برآورد مدل تسویه می شود.

جبران کامل خسارت

در معاملات جبران کامل خسارت، تریگرها بر اساس پرتفوی شرکت واگذارنده بوده و مشابه با راه حل های سنتی انتقال ریسک است. در این روش شرکت بیمه در معرض ریسک پایه قرار ندارد، زیرا تریگر مستقیما زیان شرکت واگذارنده مرتبط است. پوشش ارائه شده توسط اوراق حوادث فاجعه آمیز تنها در صورتی فعال می شود که شرکت واگذارنده متحمل میزان ضرر از پیش تعیین شده باشد. شرکت واگذارنده در بالاتر از سطح از پیش تعیین شده، یا به عبارت دیگر سهم نگهداری، خسارت واقعی خود از رویداد (های) تحت پوشش را دریافت مینماید. سرمایه گذاران ممکن است تقاضای افزایش اسپرد این معاملات را داشته باشند. آنها نه تنها در معرض خطر فاجعه طبیعی بلکه در معرض اثرات غیر منتظره ثانویه قرار دارند. علاوه بر این، آنها مشمول ریسک عملیاتی صدور و خسارت شرکت های واگذارنده نیز هستند.

[1] Insurance-linked securities

[2] Cat Bonds

[3] Katrina, Rita, Wilma, Ophelia and Dennis

[4] Special Purpose Vehicle

[5] Basis Risk

[6] Trigger

[7] Industry Index

[8] Pure Parametric

[9] Parametric Index

[10] Modelled Loss

[11] Indemnity

[12] Property Claim Services

[13] Pan-European Risk Insurance Linked Services

[14] Adverse Selection

[15] Source: Swiss Re Capital Markets