نهادهای نظارتی بیمه در ایران

بیمه مرکزی:

به منظور تنظیم و تعمیم و هدایت امر بیمه در ایران و حمایت از بیمه گزاران و بیمه شدگان و صاحبان حقوق آنها همچنین به منظور اعمال نظارت دولت بر این فعالیت ها، موسسه ای به نام بیمه مرکزی ایران طبق مقررات به صورت شرکت سهامی تاسیس می گردد.

مرکز اصلی بیمه مرکزی ایران تهران است و بیمه مرکزی ایران می تواند در هر جا که لازم بداند به شرکت سهامی بیمه ایران نمایندگی بدهد.

بیمه مرکزی ایران تابع قوانین و مقررات عمومی مربوط به دولت و دستگاههایی که با سرمایه دولت تشکیل شده اند نمی باشد مگر آنکه در قانون مربوط صراحتا” از بیمه مرکزی ایران نام برده شده باشد ولی نسبت به مواردی که در این قانون پیش بینی نشده باشد بیمه مرکزی ایران تابع قانون تجارت است.

وظایف بیمه مرکزی:

بیمه مرکزی ایران دارای وظایف و اختیارات زیر است:

- تهیه آیین نامه و مقرراتی که برای حسن اجرای امربیمه درایران لازم باشد با توجه به مفاد این قانون

- تهیه اطلاعات لازم از فعالیتهای کلیه موسساتبیمه که در ایران کار می کنند

- انجامبیمه های اتکایی اجباری

- قبولبیمه های اتکایی اختیاری از موسسات داخلی یا خارجی

- واگذاریبیمه های اتکایی به موسسات داخلی یا خارجی در هر مورد که مقتضی باشد

- اداره صندوق تامین خسارتهای بدنی و تنظیم آیین نامه آن موضوع ماده 10 قانونبیمه اجباری مسئولیت مدنی دارندگان وسائل نقلیه موتوری زمینی در مقابل شخص ثالث مصوب دی ماه 1347

- ارشاد و هدایت و نظارت بر موسساتبیمه و حمایت از آنها در جهت حفظ سلامت بازار بیمه و تنظیم بر امور بیمه اتکایی و جلوگیری از رقابت های مکارانه و ناسالم

تبصره: بیمه مرکزی ایران ملزم به حفظ اسرار موسساتی است که به موجب این قانون حق نظارت بر آنها را دارا می باشد و به هیچ وجه نباید از اطلاعاتی که در جهت اجرای این قانون بدست می آورد جز در مواردی که قانون معین مینماید استفاده کند.

ارکان بیمه مرکزی:

بیمه مركزی ایران دارای اركان زیر است:

۱– مجمع عمومی

۲– شورای عالی بیمه

۳– هیات عامل

۴– بازرسان

- مجمع عمومی

- مجمع عمومیبیمه مرکزی ایران مرکب از وزیر امور اقتصادی و دارایی ، وزیر کار و امور اجتماعی ، هیات عامل و بازرسان بدون داشتن حق رای در جلسه شرکت خواهند کرد.

- مجمع عمومی عادی به دعوت رئیس کلبیمه مرکزی ایران سالی یک مرتبه حداکثرتا پایان شهریور ماه تشکیل می شود.

مجمع عمومی فوق العاده به دعوت رئیس کل بیمه مرکزی ایران و یا به پیشنهاد هر یک از اعضا مجمع عمومی تشکیل خواهد شد.

رئیس کل بیمه مرکزی ایران موظف است ظرف ده روز پس از دریافت پیشنهاد تشکیل جلسه مجمع عمومی را کتبا” دعوت کند . در دعوتنامه دستور جلسه ، روز و محل انعقاد جلسه ذکر خواهد شد. هیچ موضوعی را نمی توان در مجمع عمومی عادی یا فوق العاده مطرح کرد مگر آن که قبلا” جزو دستور قرار داده شده باشد. - وظایف مجمع عمومی به شرح زیر است :

- الف – تعیین خط مشی کلی .

- ب – رسیدگی و اظهار نظر نسبت به گزارش سالانه رئیس کلبیمه مرکزی ایران .

- ج – رسیدگی و تصویب بودجه و ترازنامه و حساب سود وزیان و ترتیب تقسیم سود.

- د – تصویب سازمان و آیین نامه های مالی و اداریبیمه مرکزی ایران.

- هـ – تصویب مقررات استخدامی با رعایت بند پ ماده 2 قانون استخدام کشوری .

- و – انتخاب بازرسان .

- ز – تعیین حقوق رئیس کل و اعضا هیات عامل و حق الزحمه بازرسان .

- ح – تصمیم نسبت به هر موضوعی که از طرف رئیس کلبیمه مرکزی ایران جزو دستور قرار داده شده باشد.

- شورای عالی بیمه :

شورای عالی بیمه از اشخاص زیر تشکیل می شود :

- رئیس کل بیمه مرکزی ایران

- معاون وزارت امور اقتصادی و دارایی

- معاون وزارت بازرگانی

- معاون وزارت کار و امور اجتماعی

- معاون وزارت تعاون و امور روستاها

- رئیس شرکت سهامی بیمه ایران

- مدیر عامل یکی از موسسات بیمه به انتخاب سندیکای بیمه گران ایران

- یک نفر کارشناس امور حقوقی به انتخاب مجمع عمومی

- یک نفر کارشناس در امور بیمه به انتخاب مجمع عمومی

- یک نفر مطلع در امور بیمه به انتخاب رئیس اطاق بازرگانی و صنایع و معادن ایران

ریاست شورایعالی بیمه بدون شرکت دراخذ رای بارئیس کل بیمه مرکزی ایران ودرغیاب اوباقائم مقام خواهدبود.

جلسات شورای عالی بیمه حداقل ماهی یکبار به دعوت رئیس شورای عالی بیمه تشکیل خواهد شد و در صورتی که حداقل چهار نفر از اعضا شورای عالی بیمه کتبا تقاضای تشکیل جلسه را بنمایند رئیس شورای عالی بیمه موظف است ظرف یک هفته اعضای شورای عالی را برای تشکیل جلسه دعوت کند.

جلسه شورای عالی بیمه با حضور حداقل شش نفر از اعضا رسمیت می یابد و تصمیمات با اکثریت پنج رای حاضر در جلسه رسمی معتبر و قابل اجرا است . هنگام رسیدگی و اخذ رای نسبت به موسسه بیمه ای که یکی از اعضای شورای عالی به نحوی در آن سهیم است آن عضو در رای شرکت نخواهد کرد.

صورت جلسات مذاکرات شورای عالی بیمه در دفتری ثبت و به امضای رئیس شورای عالی بیمه رسیده و در بیمه مرکزی ایران نگاهداری می شود.

وظایف شورای عالی بیمه به شرح زیر است:

- رسیدگی و اظهار نظر نسبت به صدور پروانه تاسیس یا لغو پروانه موسسات بیمه طبق مقررات این قانون و پیشنهاد آن به مجمع عمومی

- تصویب نمونه ترازنامه که باید مورد استفاده موسسات بیمه قرار گیرد

- تعیین انواع معاملات بیمه و شرائط عمومی بیمه نامه ها و نظارت بر امور بیمه های اتکایی

- تعیین میزان کارمزد و حق بیمه مربوط به رشته های مختلف بیمه مستقیم

- تصویب آیین نامه های لازم برای هدایت امر بیمه و فعالیت موسسات بیمه

- رسیدگی و اظهار نظر نظر نسبت به گزارش بیمه مرکزی ایران در باره عملیات و فعالیتهای موسسات بیمه در ایران که حداقل هر ششماه یکبار باید تسلیم شود

- اظهار نظر در باره هرگونه پیشنهاد که از طرف رئیس شورای عالی بیمه به آن ارجاع می شود

- انجام سایر وظایفی که این قانون برای آن تعیین نموده است.

- هیات عامل

هیات عامل بیمه مرکزی ایران مرکب از رئیس کل و قائم مقام رئیس کل و معاونان بیمه مرکزی ایران خواهد بود.

رئیس کل بیمه مرکزی ایران و قائم مقام او به پیشنهاد وزیر امور اقتصادی و دارایی و تصویب هیات وزیران و معاونان بیمه مرکزی ایران به پیشنهاد رئیس کل بیمه مرکزی ایران و موافقت وزیر امور اقتصادی و دارایی به موجب تصویبنامه هیات وزیران منصوب می شوند.

رئیس کل و قائم مقام رئیس کل بیمه مرکزی ایران برای مدت چهار سال منصوب می شوند و انتصاب مجدد آنان بلامانع است.

رئیس کل بیمه مرکزی ایران بالاترین مقام اجرایی و اداری بیمه مرکزی ایران می باشد.

وظایف و اختیارات رئیس کل بیمه مرکزی ایران به شرح زیر است

- نظارت در اجرای این قانون و آیین نامه های مربوط به آن

- نمایندگی بیمه مرکزی ایران در مقابل اشخاص و موسسات دولتی یا خصوصی و دادگاهها و سایر مراجع قضایی و غیر قضایی با حق توکیل و سازش و سایر اختیارات مندرج در ماده 62 قانون آئین دادرسی مدنی

- تفویض قسمتی از اختیارات خود و حق امضا به قائم مقام و یا معاونان و یا روسا یا کارمندان و تعیین وظایف آنان

- تقدیم گزارش وضع حسابها و امور بیمه مرکزی ایران به مجمع عمومی

- تقدیم گزارش عملیات و فعالیت های موسسات بیمه در ایران و شورای عالی بیمه

در غیاب رئیس کل بیمه مرکزی ایران قائم مقام رئیس کل دارای کلیه اختیارات و وظایف قانونی او خواهد بود.

- بازرسان

بیمه مرکزی ایران دارای دو نفر بازرس که اطلاعات و تجارب کافی در امور بیمه و حسابداری داشته باشند خواهد بود که یک نفر از آنان از طرف وزیر امور اقتصادی و دارایی و دیگری از طرف وزیر بازرگانی پیشنهاد و با تصویب مجمع عمومی برای یک سال تعیین خواهند شد ، انتخاب مجدد بازرسان بلامانع است .

بازرسان حق دارند هرگونه اطلاعی را از بیمه مرکزی ایران بخواهند ولی حق دخالت مستقیم در امور بیمه مرکزی ایران را ندارند.

رسیدگی به ترازنامه سالانه وظیفه اصلی بازرسان می باشد ترازنامه بیمه مرکزی ایران یکماه قبل از تشکیل مجمع عمومی تسلیم بازرسان خواهد شد تا گزارش در باره آن تهیه شود.

عرضه کنندگان خدمات بیمهای در ایران

- شرکت های بیمه

در سال 1401 شرکت بیمه دولتی ایران و ۲5 شرکت بیمه غیر دولتی ، آسیا ، البرز ، دانا ، معلم ، پارسیان ، توسعه ، رازی ، کارآفرین ، سینا ، ملت ، دی ، سامان ، نوین ، پاسارگاد ، میهن ، کوثر ، ما ، آرمان ، تعاون و سرمد، تجارت نو، حکمت صبا و خاور میانه، کاریزما، هوشمند فردا در سرزمین اصلی و 5 شرکت بیمه حافظ ، امید ، متقابل کیش ، متقابل اطمینان متحد قشم و آسماری در مناطق آزاد و ویژه اقتصادی مشغول انجام فعالیت بوده اند . 6 شرکت بیمه اتکایی امین و اتکایی ایرانیان، اتکایی ایران معین، اتکایی سامان، اتکایی تهران، اتکایی آوای پارس نیز در زمینه عملیات اتکایی فعالیت می نمایند.

لازم به ذکر است در بهمن ماه ۱۳۹۳ پروانه فعالیت شرکت بیمه توسعه در انواع بیمه های زندگی و رشته های بیمه خودرو (شخص ثالث،حوادث راننده و بدنه اتومبیل) ابطال شده است .

هر شرکت بیمه تعدادی شعبه منتخب در سطح کشور جهت پرداخت خسارت و عملیات صدور بیمه نامه و تعدادی نمایندگی جهت صدور بیمه نامه هایی که در آن مجوز گرفته، دارد.

- کارگزاران رسمی بیمه

همانطور که میدانید در حرفه کارگزاری علاوه بر معرفی بیمهگزاران و بیمهگران به یکدیگر، مدیریت ریسک، پیگیری امور قراردادها، تجزیه و تحلیل قرارداد، انعقاد قرارداد و پیگیری خسارات امور بیمهای از وظایف یک کارگزار است. کارگزار به نمایندگی از خریداران بیمه به سوی شرکتهای بیمه میرود، درست بر خلاف نمایندگی، که در آن نمایندگان از سوی شرکت بیمه به بیمهگزاران مراجعه میکنند. کارگزاران با ارزیابی شرایط بیمهگزار و خطراتی که او را تهدید میکند و با تحلیل بازار بیمه به سوی بیمهگران میرود تا بهترین بیمهنامه را از لحاظ قیمت، کیفیت و بهترین روش خرید برای مشتری خود خریداری کند.

طبق آمارهای رسمی بیمه مرکزی ایران قریب ۴۰ هزار نماینده و کارگزار رسمی بیمه در این صنعت فعال هستند و بیش از ۷۰ درصد پرتفوی این بازار را تولید میکنند.

- ارزیابان خسارات بیمه ای

ارزیاب خسارت یک شخصیت مستقل حقیقی یا حقوقی است که صلاحیت و تخصص لازم را جهت رسیدگی به پرونده خسارت بیمه ای دارد.

وظایف ارزیاب خسارت:

اولین و مهمترین وظیفه ارزیاب، بررسی علت حادثه و تطابق آن با مفاد بیمه نامه و تصمیم در خصوص پوشش یا عدم پوشش حادثه مذکور در بیمه نامه می باشد. در ادامه ارزیاب موظف به بررسی ادعای بیمه گزار در خصوص خسارت و در نهایت ارائه گزارش و تعیین مبلغ خسارت قابل پرداخت در تطابق با مفاد بیمه نامه می باشد.

در آیین نامه 85 بیمه مرکزی وظایف ارزیاب بدین شرح عنوان شده:

- بررسی و تحقیق در خصوص علت بروز حادثه

- تعیین مقدار خسارت

- تشخیص میزان تعهد بیمه گر طبق شرایط بیمه نامه

- مذاکره برای تعدیل و تسویه خسارت بیمه ای

نگاه کلی به شاخص های بیمه ای بر اساس سالنامه آماری بیمه مرکزی

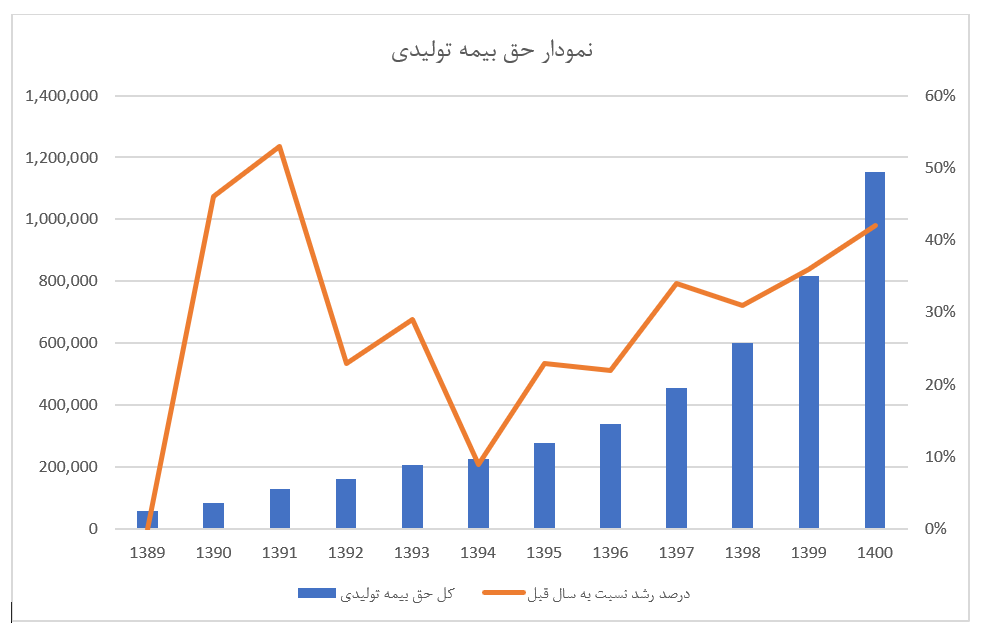

- حق بیمه تولیدی:

| سال | كل حق بیمه تولیدی | درصد رشد نسبت به سال قبل |

| 1389 | 59,161 | 0% |

| 1390 | 86,092 | 46% |

| 1391 | 131,567 | 53% |

| 1392 | 162,056 | 23% |

| 1393 | 208,631 | 29% |

| 1394 | 228,439 | 9% |

| 1395 | 280,185 | 23% |

| 1396 | 340,519 | 22% |

| 1397 | 457,312 | 34% |

| 1398 | 602,021 | 31% |

| 1399 | 817,000 | 36% |

| 1400 | 1,153,425 | 42% |

جدول بالا حق بیمه تولیدی هر سال و درصد رشد آن نسبت به سال قبل را نشان میدهد. و تمامی ارقام به میلیارد ریال است.

نمودار فوق از جدول حق بیمه استخراج شده و نشان دهنده حق بیمه تولیدی هر سال و درصد رشد نسبت به سال قبل است. طبق این نمودار مشاهده میشود که در دهه اخیر بالاترین حق بیمه تولیدی مربوط به سال 1400 است و به ترتیب در سال های 1391 و 1390 و 1400 بیشترین میزان رشد حق بیمه نسبت به سال قبل قابل ملاحظه است.

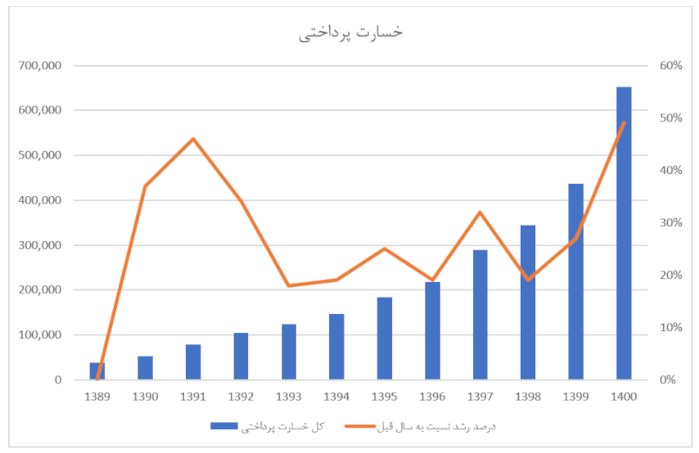

- خسارت پرداختی:

| سال | كل خسارت پرداختی | درصد رشد نسبت به سال قبل |

| 1389 | 39,223 | 0% |

| 1390 | 53,698 | 37% |

| 1391 | 78,380 | 46% |

| 1392 | 104,847 | 34% |

| 1393 | 124,007 | 18% |

| 1394 | 147,065 | 19% |

| 1395 | 183,825 | 25% |

| 1396 | 218,258 | 19% |

| 1397 | 289,118 | 32% |

| 1398 | 344,107 | 19% |

| 1399 | 437,000 | 27% |

| 1400 | 652,130 | 49% |

جدول فوق نشان دهنده خسارت پرداختی هر سال صنعت بیمه است. همانند جدول قبل، کلیه ارقام به میلیارد ریال است. بالاترین رقم خسارت پرداختی مربوط به سال 1400 است. همچنین بیشترین درصد رشد خسارت پرداختی نسبت به سال قبل به ترتیب در سال های1400، 1391 و 1390 اتفاق افتاده است.

- نسبت خسارت:

از آنجا که میزان حق بیمه تولیدی به تنهایی و میزان خسارت پرداختی به تنهایی دید کامل و جامعی از عملکرد کلی صنعت بیمه منعکس نمیکند، یکی از شاخص هایی که به مقایسه جامع تری در این زمینه کمک میکند، شاخص نسبت خسارت است. نسبت خسارت از تقسیم خسارت پرداختی بر حق بیمه تولیدی به دست می آید. لازم به ذکر است که نسبت خسارت به خوبی ضریب خسارت، ارزیابی دقیقی از عملکرد صنعت بیمه نشان نمیدهد، اما به دلیل عدم دسترسی به جزییات جهت محاسبه ضریب خسارت تا زمان بسته شدن صورت های مالی شرکت های بیمه، از شاخص نسبت خسارت جهت مقایسه کلی استفاده میشود.

| سال | كل حق بیمه تولیدی | کل خسارت پرداختی | نسبت خسارت |

| 1389 | 59,161 | 39,223 | 66% |

| 1390 | 86,092 | 53,698 | 62% |

| 1391 | 131,567 | 78,380 | 60% |

| 1392 | 162,056 | 104,877 | 65% |

| 1393 | 208,631 | 124,007 | 59% |

| 1394 | 228,439 | 147,065 | 64% |

| 1395 | 280,185 | 183,825 | 66% |

| 1396 | 340,519 | 218,258 | 64% |

| 1397 | 457,312 | 289,118 | 63% |

| 1398 | 602,021 | 344,107 | 57% |

| 1399 | 817,000 | 437,000 | 53% |

| 1400 | 1,153,425 | 652,130 | 56% |

همانطور که طبق جدول ملاحظه میشود، کمترین نسبت خسارت در دههی گذشته به ترتیب مربوط به سال 1399 و 1400 میباشد.