بیمه به عنوان یک ابزار مهم در مدیریت ریسکها، نقش مهمی در توسعه اقتصادی ایفا میکند. بیمه میتواند به کاهش ریسکهای مالی، افزایش سرمایهگذاری، کاهش فقر و نابرابری، و تسهیل تجارت و تجارت بینالمللی کمک کند، بیمه بر اساس نیازهای اصلی و واقعی مردم که شامل حفاظت خود، خانواده خود و معاش خود از شوک های مالی غیر منتظره به وجود آمده است.

نقش بیمه در توسعه اقتصادی از اهمیت ویژهای برخوردار است. بیمه به عنوان یک صنعت اقتصادی کلان نقش مهمی در ترویج سرمایهگذاری، افزایش تولید ملی، مدیریت بهتر ریسکهای مالی، تأمین امنیت مالی افراد و خانوادهها، کاهش بارهای اجتماعی مرتبط با حوادث و خسارتها، و ایجاد اشتغال دارد. این عوامل به طور مستقیم به توسعه اقتصادی کشورها کمک میکنند و به افزایش کیفیت زندگی مردم و کاهش فقر و عدم تعادل اقتصادی کمک میکنند.

در این مقاله نقش بیمه در ترویج سرمایهگذاری و افزایش سرمایهگذاری در اقتصاد، تأثیر بیمه در مدیریت بهتر ریسکهای مالی، تأثیر بیمه بر کاهش هزینههای اجتماعی مرتبط با حوادث و خسارتها، تأثیر رشد صنعت بیمه بر ایجاد اشتغال و رشد اقتصادی بررسی خواهد شد و نهایتاً تأکید بر اهمیت ترویج فرهنگ بیمه در جامعه و توصیه هایی برای تقویت نقش بیمه در توسعه اقتصادی قید خواهند شد.

بیمه چگونه به رشد اقتصادی کمک میکند؟

بیمه اولین پاسخ دهنده در مقابل خسارات مالی است.

همانطور که ویروس کووید-19 نشان داد، این نوع شوک های مالی میتواند توسعه اقتصادی کشور را عقب بیاندازد؛ بانک جهانی تخمین میزند که ویروس کووید-19 باعث تبدیل بین 119 تا 124 میلیون نفر به “فقرای جدید” در سال 2020 شده است. با این حال، کشورهایی با شبکههای ایمنی قوی بهتر عمل کردهاند.

بیمه با تسریع پرداخت خسارات، رشد اقتصادی را قدرت میبخشد؛ در سال 2017، بیمه به طور کلی 1.5 تریلیون دلار به طور متوسط 125 میلیارد دلار ماهانه) پرداخت خسارت به اشخاص حقیقی و حقوقی داشته است تا بتوانند اموال شخصی و کسب و کار خود را بازسازی کنند که در این بین سهم بیمه زندگی، درمان و اموال به ترتیب 590.3، 589.9 و 414.6 میلیارد دلار بوده است.

مدیریت ریسک

بیمهگران مستقیم و اتکایی برای اخطار دادن به بیمه شدگان برای در امان ماندن از حادثه اطلاعات زیادی را مورد بررسی و ارزیابی قرار میدهند. برای مثال، بیمهگران بیمه درمان به بیمهشدگان درخصوص ضررهای سیگار کشیدن هشدار میدهند، بیمهگران اموال بیمه شدگان را برای نصب و بروزرسانی سیستم های جدید اطفاء حریق با دریافت حق بیمه کمتر تشویق میکنند و این شیوه به ترتیب میتواند نه تنها کیفیت زندگی افراد، بلکه مقاومت اموال را در برابر حوادثی از قبیل آتشسوزی بیشتر کند.

همکاری شرکت های بیمه پیشرو در صنعت با سازمانهای عام المنفعه مانند سازمانهای حمایت کننده از ناتوانی و معلولیت های جسمانی برای آگاه ساختن مردم از این ناتوانیها، تأسیس موسسه برای بالا بردن سطح اطلاعات مردم برای بهبود امنیت اتوبانها و یا بالا بردن امنیت کسب و کار ها و خانه ها، از جمله فعالیت های شرکت های بیمه در جهت بهبود وضعیت کلی جامعه میباشد.

طبق آمار گرقته شده در ایالات متحده آمریکا، تلاش های شرکت هایی اسپانسر شده توسط شرکت های بیمه باعث شد تا 1) درصد افرادی که سیگار مصرف میکنند از 20.9% در سال 2005، به 15.5% در سال 2016 کاهش یابد. 2) مرگ و میر تصادفات وسایل نقلیه 500.000 نفر کاهش پیدا کند. 3) با تدبیرهای بیمهگران اموال در جهت اقدامت پیشگیرانه، بعد از طوفان رخ داده شده در فلوریدا در سال 2004، شدت خسارات وارده به بیمهشدگان تا 42% و تکرر آنها تا 60% کاهش پیدا کرده بود.

ترویج سرمایهگذاری

یکی از عواملی که سرمایهگذاران را از سرمایهگذاری در پروژهها و کسبوکارهای جدید منصرف میکند، ترس از وقوع ریسکهای ناگوار است. بیمه این امکان را فراهم میکند که در صورت وقوع حوادث غیرمنتظره مانند حریق، سرقت، زلزله و خسارتهای دیگر، خسارتهای مالی تا حد معین توسط شرکتهای بیمه پرداخت شود. این امنیت مالی باعث افزایش اعتماد سرمایهگذاران به محیط کسبوکار میشود و آنها را ترغیب به سرمایهگذاری در پروژهها و کسبوکارهای جدید میکند. همچنین بانکها و سایر مؤسسات مالی با خیال آسودهتری درخصوص اطمینان از بازپرداخت وام، با کمترین ریسک وامهای سرمایهگذاری را ارائه میدهند.

تحقیق انجام شده توسط انجمن بیمهگران بین المللی و بانک جهانی نشان میدهد که بیمه میتواند به افزایش سرمایه گذاری تا 10% در کشورهای در حال توسعه کمک کند. این تحقیق نشان داد که بیمه میتواند به کاهش ریسکهای مالی برای سرمایهگذاران در کشورهای درحال توسعه کمک کند. این امر میتواند باعث افزایش انگیزه سرمایهگذاران خارجی برای سرمایهگذاری در این کشورها شود.

همچنین بیمه عمر میتواند به افراد کمک کند تا پسانداز کافی برای بازنشستگی داشته باشند. این امر میتواند باعث شود که افراد با خیال راحتتری به سرمایهگذاری در کسبوکارها و پروژههای جدید بپردازند.

نقش بیمهگران در تولید ناخالص داخلی

تولید ناخالص ملی مجموع ارزش تمام کالاها و خدمات نهایی تولید شده در اقتصاد یک کشور و مهمترین معیار اقتصاد کلان میباشد که با مقدار تولید ناخالص ملی، سطح توسعه هر کشوری اندازهگیری میشود. در ایالات متحده آمریکا از سال 2018 تا 2022، صنعت بیمه حدود 3% تولید ناخالص ملی را تشکیل داده است:

| سال | کل تولید ناخالص داخلی | بخش بیمه | |

| تولید ناخالص داخلی (میلیارد دلار) | درصد از کل تولید ناخالص داخلی | ||

| 2018 | 20،533 | 591 | 2.9% |

| 2019 | 21،381 | 609 | 2.8% |

| 2020 | 21،060 | 618 | 2.9% |

| 2021 | 23،315 | 637 | 2.7% |

| 2022 | 25،463 | 660 | 2.6% |

منبع : وزارت بازرگانی ایالت متحده، دفتر تحلیل اقتصادی

لازم به ذکر است، سهم بیمه در خاورمیانه بر اساس گزارش انجمن بیمهگران منطقهای خاورمیانه و آفریقای شمالی، در سال 2022، در تولید ناخالص داخلی 5.2% میباشد که معادل 140 میلیارد دلار میباشد.

کاهش فقر

مردم بسیاری در جامعه هستند که شغلهای با ریسک بالا و یا حقوق پایین دارند؛ و فاصله آنها با فقر بسیار کم است. برای مثال یک بیماری، مرگ و یا یک حادثه برای آنها بسیار مخرب تر از کسی است که حقوق مناسب و پسانداز انبوه دارد. برای مثال، بیمه درمان میتواند تا حد زیادی هزینههای پزشکی افراد را تأمین کند، بیمه کشاورزی میتواند به کشاورزان در هنگام از دست دادن محصولاتشان کمک کند.

فقر و نابرابری پیامدهای بسیاری دارد که از جمله آن پیامدها میتوان به افزایش احتمال بحرانهای مالی، افزایش احتمال خشونت و ممانعت از رشد اقتصادی اشاره کرد.

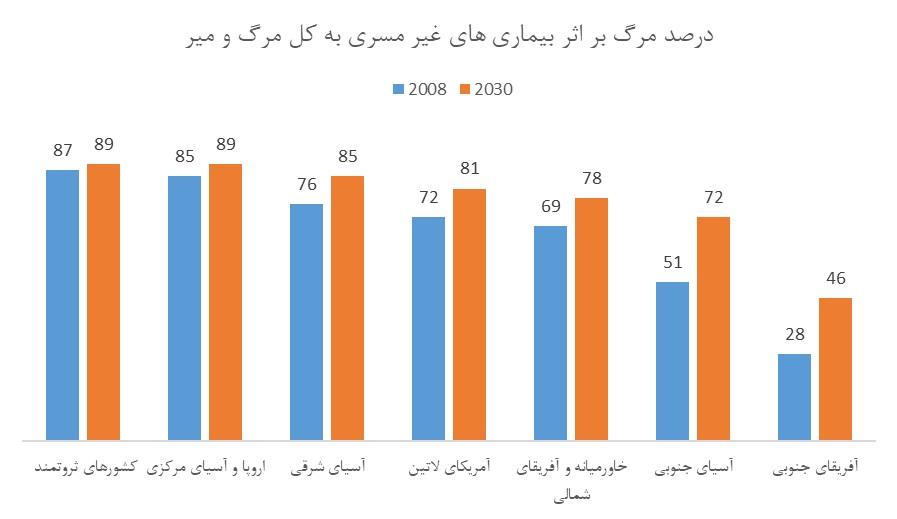

با توجه به داده های سازمان جهانی بهداشت، درصد مرگ و میر بین سنین 30 تا 70 سال به دلیل بیماریهای قلبی عروقی، سرطان، دیابت و بیماریهای تنفسی به کل مرگ و میرها، در سال 2008 و 2030 (پیشبینی شده) به شرح زیر می باشد:

Source: Irina A. Nikolic, Anderson E. Stanciole, and Mikhail Zaydman, “Chronic Emergency: Why NCDs Matter,” World Bank Health, Nutrition and Population Discussion Paper (2011)

با توجه به آمار نشان داده شده، افزایش درصد این مرگ و میرها به خصوص در کشورهای در حال توسعه میتواند برای پیشگیری از عواقب مرگ و میر بر اثر این بیماریها، بیمه هایی از قبیل بیمه زندگی میتواند تا حد زیادی به تخصیص دقیقتر وراثت، تأمین مخارج روزمره خانواده پس از مرگ سرپرست، و پرداخت بدهیهای کمک کند.

بنابراین این تدابیر اقتصادی تا حد زیادی به کاهش فقر، نابرابری اقتصادی و جلوگیری از بحرانهای مالی کمک میکنند. از این رو، بیمه و بیمه اتکایی به عنوان ابزارهای مهمی در دسترسی به خدمات بهداشتی، آموزشی و مالی برای افراد با درآمد پایین و بدون توجه به وضعیت اقتصادی آنها، نقش اساسی در تحقق اهداف توسعه اقتصادی و کاهش فقر ایفا میکنند.

بیمه میتواند به افراد آسیبپذیر جامعه کمک کند تا از حوادثی مانند بیماری، مرگ، و حوادث طبیعی محافظت شوند. این امر میتواند به بهبود کیفیت زندگی این افراد و کاهش فقر کمک کند.

پیشرفت صنایع مختلف و زیرساختها

بیمه میتواند با تحت پوشش قراردادن خطرات تهدید کننده کسب و کارهای کوچک و متوسط و حتی پروژههای بزرگ زیرساختی، نقش بزرگی در بهبود اقتصاد کشور داشته باشد. به خصوص در کشورهای در حال توسعه که کسب و کارهای کوچک نیاز دارند تا راحتتر به به خدمات مالی دسترسی داشته باشند. بین سال های 1990 تا 2001، بیش از 312 میلیارد دلار در خاورمیانه در زیرساخت ها سرمایه گذاری شده است که بیشترین سهم آن مربوط به صنعت نفت و انرژی میباشد.

جدول ذیل نشان میدهد که در خاورمیانه چند درصد از تولید ناخالص داخلی صرف زیرساختها شده است:

| صنعت | سهم GDP از کل هزینهها |

| انرژی | 2.8% |

| حمل و نقل | 2.6% |

| آبی | 1.8% |

| کل | 5.4% |

Source: Derived from Rozenberg and Fay, 2019

در زیرساختهای خاورمیانه، سرمایهگذاریهای انبوه صورت گرفته است که بیشترین سهم آن به صنعت نفت و انرژی اختصاص داشته است.

لازم به ذکر است که خطرات بسیاری این زیرساختها را تهدید میکند این خطرات مانند حوادث طبیعی، تخریب زیرساختها، مسائل امنیتی و… هستند که میتوانند به طور مستقیم تأثیر منفی بر تولید و اقتصاد داشته باشند.

بیمه، این امکان را فراهم میکند که در صورت وقوع این خطرات، خسارتهای مالی و زیرساختی کاهش یابند و این امر باعث میشود که سرمایهگذاران و کسب و کارها بیشتر به سرمایهگذاری در زیرساختها و پروژههای بزرگ تمایل داشته باشند. این نیز به طور مستقیم به ارتقای اقتصاد کشور کمک میکند. بیمه میتواند به صنایع مختلف و زیرساختهای کشور کمک کند تا در برابر حوادثی مانند بلایای طبیعی و حوادث انسانی مقاومتر شوند؛ این امر میتواند به حفظ تولید و اشتغال در کشور کمک کند.

تسهیل تجارت و تجارت بینالمللی

تجارت بینالمللی معمولاً شامل حمل و نقل کالاها به مقاصد دورافتاده است. در این فرآیند، ریسکهایی مانند خسارت کالاها در حین حمل و نقل، سرقت، آسیبهای ناشی از آب و هوا، و غیره وجود دارد. بیمه باربری و حمل و نقل کالا به تجارتکنندگان امکان میدهد تا در مواجهه با این ریسکها از خسارات مالی محافظت شوند، که باعث افزایش اطمینان و تسهیل تجارت بینالمللی میشود.

بر اساس گزارش انجمن بیمه گران بینالمللی، در سال 2022، سهم بیمه در تجارت بین الملل به 10.5% رسیده است که این رقم معادل 1.6 تریلیون دلار است. این بدان معناست که از هر 10 دلار تجارت بین المللی، 1.05 دلار آن توسط بیمه پوشش داده میشود.

این رقم در سالهای اخیر به طور پیوسته در حال افزایش بوده است. این امر به دلیل عوامل مختلفی مانند رشد تجارت بینالمللی، پیچیدگی بیشتر زنجیرههای تأمین و افزایش ریسکهای تجاری است.

بیمه میتواند به تجارتکنندگان کمک کند تا از خسارات مالی ناشی از حوادثی مانند سرقت، حملات تروریستی، و اختلالات حمل و نقل جلوگیری کند و این امر میتواند به تقویت تجارت و تجارت بینالمللی کمک کند. با توجه به اهمیت بیمه در تسهیل تجارت و تجارت بینالمللی، انتظار میرود که سهم بیمه در تجارت بینالمللی در سالهای آینده نیز به افزایش خود ادامه دهد.

نقش بیمه اتکایی

بیمه اتکایی به عنوان یک ابزار مهم در مدیریت ریسکهای بزرگ، نقش مهمی در توسعه اقتصادی ایفا میکند. بیمهگران اتکایی به بیمهگران مستقیم کمک میکنند تا ریسکهای بزرگی را که نمیتوانند به تنهایی پوشش دهند، بیمه کنند. این امر باعث میشود که بیمهگران مستقیم بتوانند طیف گستردهتری از محصولات بیمهای را ارائه دهند و به افراد و کسبوکارهای بیشتری خدمات بیمهای ارائه کنند.

با بیشتر شدن شرکتهای بیمه اتکایی، فعالیت شرکتهای بیمه گستردهتر شده است. این امر به دلایل زیر است:

1) بیمهگران اتکایی رقابت را در صنعت بیمه افزایش میدهند. این امر باعث میشود که بیمهگران مستقیم برای جذب مشتریان، خدمات و محصولات بهتری ارائه دهند.

2) بیمهگران اتکایی به توسعه فناوریهای جدید بیمه کمک میکنند. این فناوریها میتوانند به بیمهگران کمک کنند تا ریسکها را بهتر مدیریت کنند و خدمات بیمهای را کارآمدتر ارائه دهند.

3) بیمهگران اتکایی میتوانند به بیمهگران مستقیم کمک کنند تا به بازارهای جدیدی دسترسی پیدا کنند که در غیر این صورت برای آنها غیر قابل دسترسی است.

به عنوان مثال، یک شرکت بیمه مستقیم ممکن است نتواند در یک کشور خارجی فعالیت کند، اما میتواند با یک بیمهگر اتکایی در آن کشور قرارداد همکاری امضا کند. این امر به بیمهگران مستقیم اجازه میدهد تا محصولات بیمهای خود را در بازارهای جدید عرضه کنند و به مشتریان بیشتری خدمات ارائه دهند.

فرض کنید یک شرکت بیمه مستقیم چینی میخواهد در کشور ایران فعالیت کند، این شرکت باید مجوزهای لازم را از دولت ایران دریافت کند و همچنین باید شبکهای از نمایندگان و کارگزاران را در آن کشور ایجاد کند و این امر میتواند هزینهبر و زمانبر باشد؛

این شرکت میتواند با یک بیمهگر اتکایی ایرانی قرارداد همکاری امضا کند. این قرارداد به شرکت بیمه مستقیم چینی اجازه میدهد تا از شبکه نمایندگان و کارگزاران بیمهگر اتکایی ایرانی استفاده کند و همچنین از تجربه و دانش آن بیمهگر برای کسب مجوزهای لازم بهرهمند شود.

با توجه به این دلایل، میتوان گفت که افزایش تعداد شرکتهای بیمه اتکایی منجر به افزایش فعالیت شرکتهای بیمه شده است.

طبق گزارش انجمن بیمهگران اتکایی آمریکا (AIAA) در سال 2022، کل حق بیمه اتکایی صادر شده در جهان به 2.9 تریلیون دلار رسید که نسبت به سال قبل 10.5 درصد افزایش داشته است.

همچنین در ایران، طبق گزارش بیمه مرکزی، در سال 1401، کل حق بیمه اتکایی صادره نسبت به سال قبل 30 درصد افزایش داشته است.

این آمار نشان میدهد که صنعت بیمه اتکایی در حال رشد است و این امر به توسعه صنعت بیمه در سراسر جهان کمک میکند.

نتیجهگیری

بیمه به عنوان یک ابزار مهم در مدیریت ریسکها، نقش مهمی در توسعه اقتصادی ایفا میکند. بیمه میتواند به کاهش ریسکهای مالی، افزایش سرمایهگذاری، کاهش فقر و نابرابری، و تسهیل تجارت و تجارت بینالمللی کمک کند. این عوامل به طور مستقیم به توسعه اقتصادی کشورها کمک میکنند و به افزایش کیفیت زندگی مردم و کاهش فقر و عدم تعادل اقتصادی کمک میکنند.

از تأثیرات مثبت بیمه در توسعه اقتصادی میتوان اشاره کرد به:

افزایش سرمایهگذاری: بیمه میتواند به سرمایهگذاران اطمینان دهد که در صورت وقوع حوادث غیرمنتظره، خسارات مالی آنها تا حد معین جبران خواهد شد. این امر میتواند باعث افزایش اعتماد سرمایهگذاران به محیط کسبوکار شود و آنها را ترغیب به سرمایهگذاری در پروژهها و کسبوکارهای جدید کند.

کاهش فقر: بیمه میتواند به افراد آسیبپذیر جامعه کمک کند تا از حوادثی مانند بیماری، مرگ، و حوادث طبیعی محافظت شوند. این امر میتواند به بهبود کیفیت زندگی این افراد و کاهش فقر کمک کند.

تسهیل تجارت و تجارت بینالمللی: بیمه میتواند به تجارتکنندگان کمک کند تا از خسارات مالی ناشی از حوادثی مانند سرقت، حملات تروریستی، و اختلالات حمل و نقل جلوگیری کنند. این امر میتواند به تقویت تجارت و تجارت بینالمللی کمک کند.

برای اینکه بیمه بتواند به طور موثر به توسعه اقتصادی کمک کند، باید نظام بیمهای کارآمدی وجود داشته باشد. این امر مستلزم وجود قوانین و مقررات مناسب، نظارت موثر، و همکاری بین نهادهای مختلف است.

دولتها باید از طریق سیاستهای خود، از جمله ایجاد زیرساختهای مناسب، آموزش و آگاهیبخشی عمومی، و حمایت از صنعت بیمه، به توسعه صنعت بیمه کمک کنند. افراد و کسبوکارها نیز باید از مزایای بیمه آگاه شوند و از آن استفاده کنند. این امر میتواند به کاهش ریسکهای مالی و بهبود کیفیت زندگی کمک کند.

برای تقویت نقش بیمه در توسعه اقتصادی میتواند موارد ذیل را اجرا کرد:

افزایش آگاهی عمومی از اهمیت بیمه: برای اینکه مردم از مزایای بیمه آگاه شوند، باید آگاهی عمومی از اهمیت بیمه افزایش یابد. این امر میتواند از طریق رسانههای مختلف، آموزشهای رسمی و غیررسمی، و تبلیغات صورت گیرد.

ایجاد نظام بیمهای کارآمد: برای اینکه بیمه بتواند به طور موثر به توسعه اقتصادی کمک کند، باید نظام بیمهای کارآمدی وجود داشته باشد. این امر مستلزم وجود قوانین و مقررات مناسب، نظارت موثر، و همکاری بین نهادهای مختلف است.

توسعه محصولات بیمهای جدید: محصولات بیمهای باید با توجه به نیازهای مختلف جامعه طراحی شوند. توسعه محصولات بیمهای جدید میتواند به افزایش پوشش بیمهای افراد و کسبوکارها کمک کند.

حمایت از صنعت بیمه: دولتها باید از طریق سیاستهای خود، از جمله ارائه تسهیلات مالی، کاهش مالیاتها، و همکاری با سایر بخشهای اقتصادی، به حمایت از صنعت بیمه کمک کنند.

با توجه به این توصیهها، میتوان نقش بیمه در توسعه اقتصادی را تقویت کرد و به رشد اقتصادی پایدار کمک کرد.