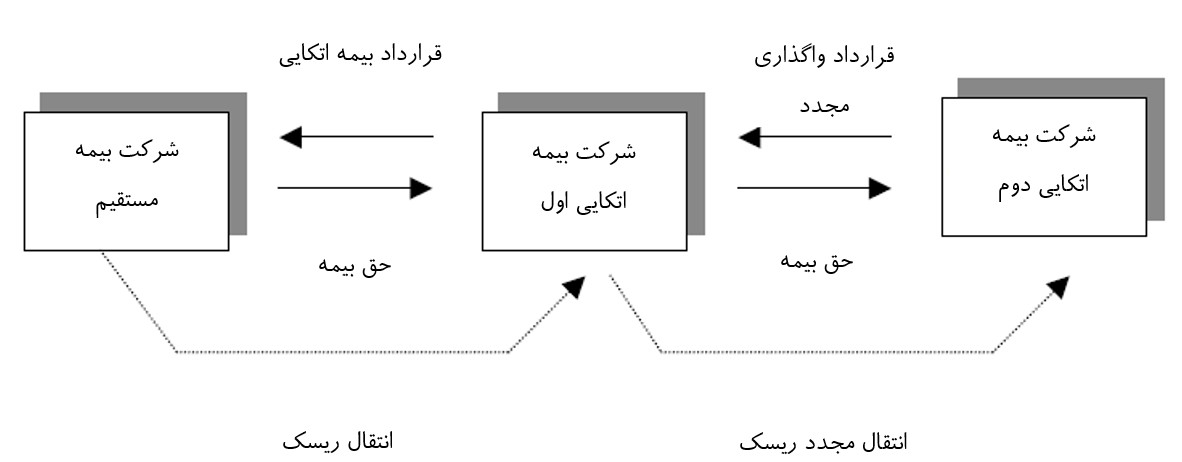

مکانیزم انتقال ریسک از طریق بیمه اتکایی و بیمه اتکایی مجدد (Retrocession) به شکل ساده در شکل زیر نمایش داده شده است:

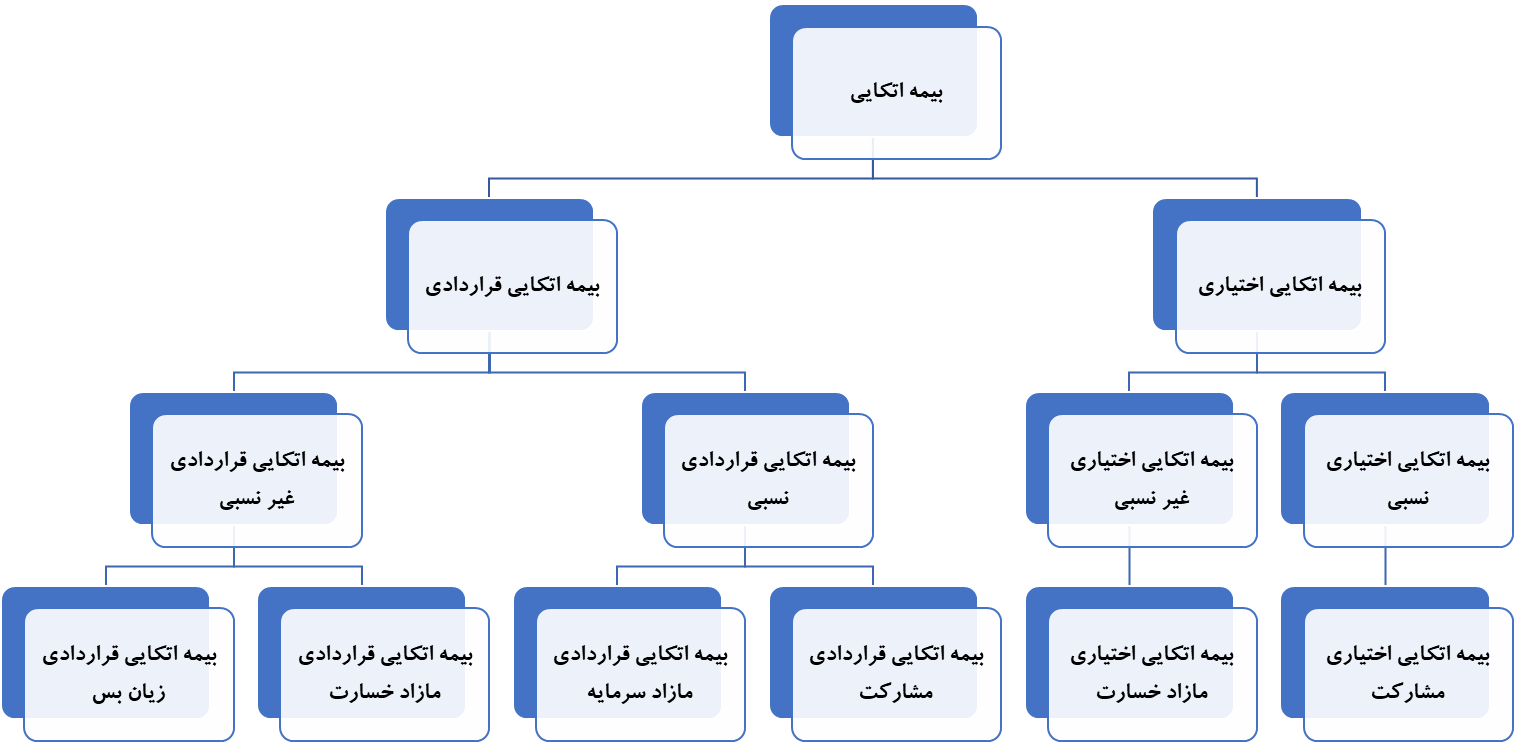

بیمه اتکایی انواع مختلفی دارد که در شکل زیر نمایش داده شده است:

بیمه اتکایی اختیاری

بیمه اتکایی اختیاری نوعی از عملیات اتکایی است که در آن، واگذاری اتکایی مورد به مورد و برای هر ریسک بهطور جداگانه انجام میشود. این نوع بیمه اتکایی بیانگر این واقعیت است که نه شرکت بیمه واگذارنده مجبور به واگذاری و نه بیمهگر اتکایی مجبور به پذیرش ریسک است.

بیمه اتکایی اختیاری نسبی (مشارکت)

بین تعهدات بیمهگر واگذارنده و بیمهگر اتکایی نسبت ثابت و مشخصی حاکم است. به عبارت دیگر، بیمهگر اتکایی به همان نسبتی که حقبیمه دریافت میکند، به همان نسبت نیز در پرداخت خسارت با بیمهگر واگذارنده مشارکت دارد. از آنجایی که مبنای عملیات اتکایی در این نوع قرارداد اتکایی، سرمایه بیمهنامه یا ریسکهای مورد بیمه است، به آن ” بیمه اتکایی سرمایهای” نیز گفته میشود. در این نوع پوشش، در موارد خاص و در شرایطی که امکان اخذ پوشش اتکایی از نوع قرارداد مقدور نباشد یا سرمایه آن مازاد بر پوششهای اتکایی قراردادی یا جزو استثنائات پوشش اتکایی قراردادی باشد، به صورت موردی پوشش اتکایی اختیاری اخذ میگردد. پوششهای اتکایی اختیاری معمولاً به صورت نسبی انجام میشود. به این شکل که پس از سهم نگهداری یا استفاده از ظرفیت پوششهای اتکایی موجود، برای درصد باقیمانده و یا درصد بدون پوشش بهصورت موردی پوشش اتکایی اختیاری اخذ میگردد.

بیمه اتکایی اختیاری غیرنسبی (مازاد خسارت)

گاهی ممکن است اخذ پوشش اتکایی اختیاری از نوع نسبی برای ریسکهای بزرگ مشکل باشد و حقبیمه اتکایی آن نیز زیاد شود. در چنین شرایطی از پوشش اتکایی اختیاری از نوع مازاد خسارت استفاده میشود و ریسکهای بزرگ، از این طریق تحت پوشش اتکایی قرار میگیرند. با توجه به اینکه تعهد بیمهگر اتکایی در این قرارداد پس از کسر سهم نگهداری شروع میشود و در خسارتهای کمتر از سهم نگهداری مشارکتی ندارد، حقبیمه اتکایی از نوع مازاد خسارت، کمتر از حقبیمه اتکایی از نوع نسبی آن است.

بیمه اتکایی قراردادی

نوعی از عملیات اتکایی است که براساس قراداد برای مدت محدود یا نامحدودی بین بیمهگر واگذارنده و بیمهگر اتکایی انجام میشود. در این قرارداد، تعهدات هریک از طرفین بهطور کاملاً دقیق مشخص شدهاست. بهموجب این نوع عملیات اتکایی، همه ریسکهایی که در چارچوب قرارداد میگنجند، بهطور خودکار تحت پوشش اتکایی هستند و آنچه بیمهگر واگذارنده در محدوده مفاد قرارداد واگذار میکند، مورد پذیرش بیمهگر اتکایی قرار دارد.

بیمه اتکایی قراردادی نسبی – مشارکت

قرارداد اتکایی نسبی مشارکت، سادهترین نوع از قراردادهای اتکایی است. در این قرارداد، بیمهگر واگذارنده درصد ثابتی از پرتفوی بیمهای خود را در یک رشته به بیمهگر اتکایی واگذار کرده، بیمهگر اتکایی نیز تعهد میکند که معادل همان درصد، خسارتهای واردشده به او را جبران کند. در این قرارداد، بیمهگر واگذارنده برای بیمهنامههای منقضینشده در پایان هر دوره درصدی از حقبیمه صادره خود را تحت عنوان ذخیره حقبیمه عاید نشده در حسابهای خود نگهداری میکند که این ذخیره متناسب با سهم واگذاری در هر دوره (معمولاً سه ماهه) به حساب بدهکار بیمهگر اتکایی منظور و پس از یک سال (در همان سه ماهه) عیناً آزاد و به حساب بستانکار بیمهگر اتکایی منظور میشود. نظر به اینکه این ذخیرهها بهمدت یکسال در اختیار بیمهگر واگذارنده بودهاست، پس از آزاد شدن، شرکت واگذارنده مبلغی تحت عنوان سود سپرده که درصد آن در قرارداد ذکر شدهاست، به بیمهگر اتکایی پرداخت میکند. همچنین در پایان هر دوره، شرکت واگذارنده برای آن دسته از خسارتهایی که اتفاق افتاده و به هر دلیل پرداخت نشدهاست، ذخیرهای با عنوان ذخیره خسارت معوق در حسابهای خود نگهداری میکند.

بیمه اتکایی قراردادی نسبی – مازاد سرمایه

در این قرارداد، بیمهگر واگذارنده بخشی از سرمایه هر بیمهنامه یا ریسک را که در حد توان مالی خود میباشد، نگهداری و مازاد آن را تا سقف مشخصی به بیمهگر اتکایی واگذار مینماید. سهم نگهداری به صورت خالص یا ناخالص در قرارداد در نظر گرفته میشود. در شرایطی که بیمهگر واگذارنده روی سهم نگهداری خود، قرارداد دیگری نداشته باشد، سهم نگهداری خالص نامیده میشود و در صورتی که شرکت واگذارنده روی سهم نگهداری خود قرارداد دیگری (قرارداد مشارکت) داشته باشد، سهم نگهداری ناخالص خواهد بود.

بیمه اتکایی قراردادی غیرنسبی – مازاد خسارت

در این قرارداد، بیمهگر واگذارنده مبلغ مشخصی از هر خسارت را نگهداری و مازاد آن را تا حد معینی به بیمهگر اتکایی واگذار میکند. در این پوشش، بیمهگر واگذارنده نسبت به مازاد مبلغی از خسارت در هر ریسک که خود توان جبران آن را ندارد، مورد حمایت قرار میگیرد.

بیمه اتکایی قراردادی غیرنسبی – زیانبس

به موجب این قرارداد، در صورتیکه مجموع خسارات در طول یک زمان مشخص از درصد معینی از مجموع حقبیمهها در همانمدت تجاوز کند، بیمهگر اتکایی، مازاد آن را تا درصد معین دیگری میپردازد. به عبارت دیگر، در صورتیکه ضریب خسارت بیمهگر واگذارنده از درصد معینی تجاوز کرد، بیمهگر اتکایی مازاد آن را به طور محدود متعهد میشود. به همین دلیل به آن ” بیمه اتکایی مازاد ضریب خسارت ” نیز گفته میشود.